貴金屬價格變化對我國金币市場價格的影響

來源:易金快訊 作者:趙燕生

(說明:本文摘錄于《中國現代貴金屬币的理論與實踐》一書的第三部分、第八章、第三節。作者對其中的内容進行了增減和重新整理。)

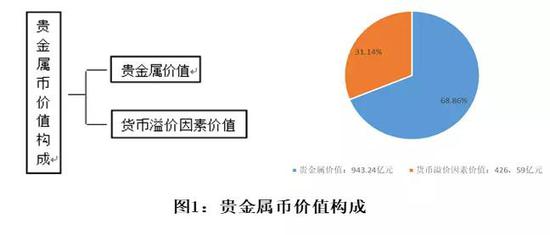

我國現代貴金屬币(簡稱貴金屬币)的市場價格由貴金屬價值和貨币溢價因素提供的價值(簡稱貨币溢價因素價值)共同組成。

如圖1所示,到2018年中期我國貴金屬币的市場價總值1369.83億元,其中貴金屬價值943.24億元,占市場價總值的68.86%,貨币溢價因素價值426.59億元,占市場價總值的31.14%。以上數據表明貴金屬是我國貴金屬币的重要物質基礎。研究我國的金币市場,人們一方面要研究貴金屬價格變化對市場價格的影響,同時也要研究貴金屬價值在整個貴金屬币中的地位與作用。

在市場實踐中人們經常可以聽到貴金屬作用的一些分析評論。其中有的觀點認為我國貴金屬币的市場價格與貴金屬價格無關,它将主要取決于自身的文化藝術價值和各種貨币溢價因素。其中也有的觀點認為貴金屬價格變化對貴金屬币的市場價格影響很大,貴金屬價格走勢将決定它們的市場價格。如何正确回答這些問題需要全面和客觀的數據支持。

貴金屬價格變化對貴金屬币市場價格的影響可以分為直接影響和間接影響。

一、直接影響

所謂直接影響主要是指,通過分析貴金屬價值在整個貴金屬币市場價格中所占的權重,從微觀角度研究貴金屬價格對貴金屬币市場價格的影響。

在以下分析中使用了貴金屬價值在整個市場價格中所占權重的指标,同時使用了評價币種收藏投資的綜合指标BH值。BH值是相對指标,BH值越大說明收藏投資價值越優越。上述兩項指标的計算原理和數學模型詳見《中國現代貴金屬币的理論與實踐》一書。

(一)評價标準

人們是否可以這樣認為,在貴金屬币的市場價格中如貴金屬價值權重大于75%,那麼貴金屬價格變化對貴金屬币的市場價格應該屬于具有重大影響;如權重小于75%大于50%,應屬于具有重要影響;如權重小于50%大于30%,應屬于具有一定影響;如權重小于30%大于10%,應屬于具有一般影響;如權重小于10%大于5%,應屬于具有較小影響;如權重小于5%大于1%,應屬于影響甚微;如權重小于1%,應屬于幾乎沒有影響。

(二)不同闆塊或币種的貴金屬價值權重分布

1。不同闆塊的貴金屬價值權重分布

2。不同币種的貴金屬價值權重值分布

3。貴金屬價值權重值分布的典型币種

貴金屬價值權重最低的币種見圖2。

在圖2中展示的是1980年發行的1979年号國際兒童年1盎司加厚銀币。

這枚普通品相的銀币在2018年中期的市場交易價格大約在98700元左右,按照2018年6月白銀的加權平均交易價格3.677(元/克)計算,白銀成本144元,貴金屬價值權重值為0.12%。這是在我國貴金屬币中貴金屬價值權重最低的币種。

貴金屬價值權重最高的币種見圖3。

在圖3中展示的是2016年發行的2017年号30克普制熊貓金币。這枚普通品相的金币在2018年中期的市場交易價格大約在8200元左右,按照2018年6月黃金的加權平均交易價格267.56(元/克)計算,黃金成本8026.8元,貴金屬價值權重值為97.89%。這是在我國貴金屬币中貴金屬價值權重最高的币種之一。

(三)數據分析

通過以上數據可以看到:

(1)從不同的分析角度出發,我國貴金屬币的貴金屬價值權重呈現多樣化的分布狀态。這是分析貴金屬價格變化對貴金屬币市場價格影響的重要切入點。

(2)從整體上看在整個貴金屬币中貴金屬價值權重占68.86%,因此可以說貴金屬價格變化對我國貴金屬币的整體市場價格具有重要影響。

(3)從投資币與紀念币的兩大分類看,投資币的貴金屬價值權重為87.72%,屬于具有重大影響,紀念币的貴金屬價值權重為49.77%,屬于具有一定影響。由此可見貴金屬價格變化對投資币市場價格變化的影響大大高于紀念币。在投資币中,投資金币的貴金屬價值權重值為90.45%,高出投資銀币較多。其中以2017年号30克普制熊貓金币為例,這枚金币的貴金屬價值權重已經高達97.89%。數據充分表明,投資币的交易價格與貴金屬價格的變化緊密相關。

(4)從紀念币闆塊的内部情況看,貴金屬價值權重高低的排序依次是:钯币、金币、雙金屬币、銀币和鉑币。從金币和銀币兩大闆塊看,貴金屬價格變化對金币具有重要影響,對銀币具有一般影響。

(5)從不同币種的貴金屬價值權重分布看,呈現兩頭小中間大的格局。其中具有一定影響和一般影響的币種總數占54.14%;具有重大影響和重要影響的币種總數占32.70%,具有較小影響、影響甚微和幾乎沒有影響的币種總數占13.15%。

(6)數據表明,貴金屬價值權重較高的币種它們的市場交易價格主要受到貴金屬價格的影響,而貴金屬價值權重較低的币種它們的市場交易價格主要受到

“項目題材”“設計雕刻”“币種質量等級”“重量規格”“材質”“發行量”“技術特征”“品相”“版别”“證書号碼”和“包裝形式”等貨币溢價因素影響。例如1980年發行的1979年号國際兒童年1盎司加厚銀币,它的貴金屬價值權重僅占0.12%,因此是否可以說,這枚銀币的市場交易價格已經完全脫離銀價的制約,主要受到衆多貨币溢價因素的影響。與1979年号國際兒童年1盎司加厚銀币相類似的币種還有一些。

(7)從貴金屬價值權重與币種綜合投資價值(BH值)的關系看,兩者中間存在明顯的負相關規律。既貴金屬權重值越高,綜合投資價值(BH值)越低,反之貴金屬權重值越低,綜合投資價值(BH值)越高。但是能否說貴金屬權重值很高的币種就一定沒有綜合投資價值呢,例如投資金币。實際上投資金币的綜合投資價值主要反應在黃金價格的走勢上,一旦當黃金價格處于上升通道時,投資金币同樣也可以顯示出相應的綜合投資價值,這也是将普制熊貓金币定義為投資币的主要原因之一。

(8)綜合以上分析:①從整體上看貴金屬價格變化對我國金币市場交易價格變動具有重要影響,同時也是影響整個金币市場走勢的重要外部因素。②投資金币是我國貴金屬币中最重要組成部分,它的市場價總值占到全部币種市場總值的44.92%,成為受到貴金屬價格變化影響的重中之重。③貴金屬價格變化對不同币種的影響程度呈現多樣化分布,其中銀币的影響普遍小于金币。④有13.15%的币種隻有較小影響、影響甚微和幾乎沒有影響,這些币種的價格變化主要是受到其它貨币溢價因素影響,與貴金屬價格變化沒有緊密的關系。

(9)對于普通收藏投資者來說,計算貴金屬價值權重并不複雜。隻要首先計算出自己想要關注币種的料價比,然後計算求得倒數即可。

二、間接影響

所謂間接影響主要是指,從宏觀角度研究貴金屬價格走勢對貴金屬币市場價格的影響。

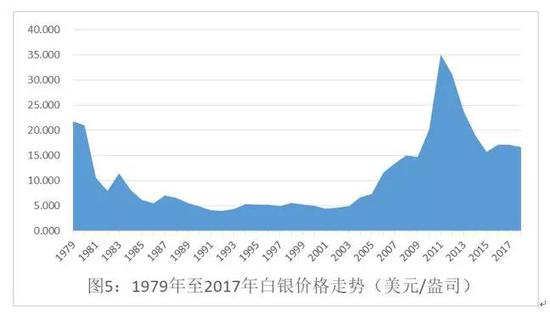

以貴金屬為載體,是我國貴金屬币的最重要特點,也是區别于其它工藝或藝術類收藏品的主要差異點之一。人們選擇購買現代貴金屬币的主要動機,一方面是它們本身具有文化藝術價值,同時也是看重其中的貴金屬商品屬性。以下的圖4和圖5分别是1979年至2017年黃金和白銀的價格走勢。

由于全部金币在整個貴金屬币市場價總值中的占比為76.07%,而且銀币受貴金屬價格變化的影響較低,以下将主要通過黃金價格的變化從宏觀層面探尋貴金屬價格變化貴金屬币市場價格的影響。

我國從1979年開始發行貴金屬币以來,國際黃金的年度平均價格已經從1979年的304.69美元/盎司上漲到2018年中期的1318.76美元/盎司,上漲幅度達到4.33倍。事實證明這種黃金價格螺旋式上漲的走勢已經成為提升我國貴金屬币市場價格的重要支點,很難想象如果沒有這種上漲走勢,我國貴金屬币的市場交易價格會有今天這樣的整體上漲幅度。

另外從我國金币市場三次大的周期性波動觀察,似乎都可以看到貴金屬價格變化的影響。其中特别是我國金币市場的第三次牛市與貴金屬價格走勢密切相關。我國金币市場的第三次牛市是從2006年左右開始啟動,2011年8月達到頂峰,這種走勢與黃金價格的起伏形成高度吻合的連帶關系,随着2011年8月黃金價格開始步入新一輪下行周期,我國的金币市場也進入了熊市周期。

在我國金币市場的這次熊市調整周期中,貴金屬價格變化對貴金屬币的貨币溢價因素也産生了一定影響。從可比性出發,表3分别展示了2011年大盤發行存量在2011年和2017年的價值結構變化和兩大因素分别産生的作用。

從表3中可以看到,在這次貴金屬價格的調整周期中,貴金屬币的貨币溢價因素在不同的闆塊中也同步産生了程度不同的下降。盡管影響貴金屬币貨币溢價因素的原因還有很多,但是貴金屬價格變化産生的影響不容小視。

以上數據說明,當貴金屬價格不斷上漲時,人們可能更加看重貴金屬币中的貴金屬商品屬性,提高購買意願,造成需求總量上升,在供需關系作用下帶動貨币溢價因素産生的價值提高。反之也會因貴金屬價格的大幅下挫,降低人們的購買欲望,引起需求總量下降,影響到溢價因素産生的價值。由此可以看到,貴金屬價格的變化,一方面會對貴金屬币中的貴金屬價值産生直接影響,同時也會間接滲透和拉拽貨币溢價因素産生的價值,最終影響貴金屬币的整體市場價格和收藏投資價值。

三、分析小結

(一)貴金屬價格走勢對我國貴金屬币市場價格的影響呈現多種分布結構,其中既有影響較小、影響甚微和幾乎沒有影響的币種,也有影響重大和影響重要的币種。但是從整上進行評價,貴金屬價格變化對我國金币市場具有重要的影響,特别是投資金币的市場價格緊随貴金屬價格波動而變化。因此可以說貴金屬特别是黃金價格的走勢是影響我國金币市場走勢的重要外部環境之一。

(二)雖然貴金屬價格對我國金币市場的價格走勢具有重要影響,但是客觀分析産生價格波動的原因,它還受到貨币溢價因素的影響。特别是對于一些貴金屬價值權重較低的币種來說,影響它們價格走勢的原因還有在市場預期導向下的供需關系變化,而且這種影響不容小視。因此可以說,造成目前金币市場弱市狀況的原因是多種因素促成的,不能完全怪罪于貴金屬價格走勢。

(三)雖然整體上貴金屬價格對我國金币市場的價格走勢具有重要影響,但是否有可能适當減低這種影響,答案也是肯定的。目前在貴金屬紀念币中不少币種的市場價格緊貼貴金屬價格運行,貨币溢價因素非常有限,産生的原因就是供需關系出現失衡。隻要按照市場規律調整貴金屬紀念币的發行體制和模式,改善一些項目和币種的供需關系狀況,擺脫貴金屬紀念币淪為料價的尴尬局面是完全可能的。

(四)貴金屬特别是黃金仍然是抵禦經濟風險的重要金融資産。從1976年牙買加貨币體系取代布雷頓森林貨币體系後至2017年,黃金價格呈現一種螺旋式的上漲走勢,本次調整周期的低點仍大大高于上一次價格波動周期的頂點。盡管黃金的價格波動周期相對較長,但是随着信用貨币超發和通貨膨脹等貨币貶值因素,從更長的時間跨度觀察黃金的避險功能和價格不斷上漲的總趨勢不會改變,而且完全有可能在下一次黃金牛市時創造出新高點。

(五)貴金屬特别是黃金是我國貴金屬币的重要物質基礎。以貴金屬為載體形成了我國貴金屬币的重要特點。在短期内由于黃金價格的走勢已經對我國金币市場的走勢産生一定的下拉力,但是從更長的時間角度觀察,黃金價格的逐步走強将會成為我國金币市場逐步走好的重要動力。人們可以相信,随着金币市場頂層設計的不斷改革完善,同時伴随着包括貴金屬價格等外部環境的配合,再經過一段時間的博弈,我國的金币市場一定可以迎來更加美好的明天。

(說明:作者趙燕生,本文摘錄于《中國現代貴金屬币的理論與實踐》一書的第三部分、第八章、第三節。作者對其中的内容進行了增減和重新整理。文中的數據和分析僅供參考)